経営コムTOP > 企業別 経営分析 > 東芝 経営状況・分析

上記東芝の自己資本比率、総資本経常利益率、総資本回転率は過去5年間の平均値です。

<ワンポイントメモ>

一般的に自己資本比率は安全性を、総資本経常利益率は収益性を、総資本回転率は効率性を示す経営指標とされています。

一般的に総資本経常利益率は業種によって平均値が異なり、飲食業で高めに、建設、製造、卸売業で低めになる傾向があります。

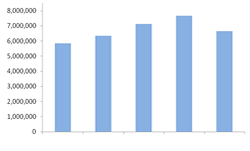

売上高

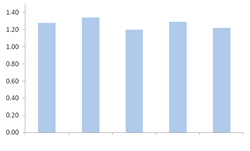

自己資本比率(安全性指標)

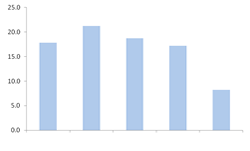

総資本回転率(効率性指標)

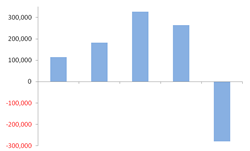

経常利益

総資本経常利益率(収益性指標)

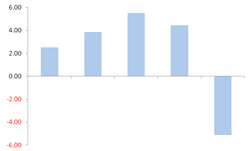

東芝の過去の業績推移を分析しますと、売上高は平成19年まで増加傾向にありましたが、20年には減少に転じています。一方で経常利益は平成18年までは増加傾向、19年には減少に転じ、20年には大幅減を記録しています。

東芝の過去の経営指標の推移を分析しますと、自己資本比率は平成17年以降減少傾向にあり、総資本経常利益率は経常利益の推移とほぼ同様の推移を、総資本回転率はほぼ横ばいを記録しています。

一般に自己資本比率は高いほど負債が少ないことになり、経営が安定し、倒産しにくい会社となります。自己資本比率の目安は60%以上で理想値、40%以上で健全な経営とされ、平均は30%前後とされています。(業種等により平均値は異なります)

東芝の場合、過去5年間の平均自己資本比率が16.6%と低い水準にあります。また、その推移は減少傾向にあり、かつ収益性を示す経営指標である総資本経常利益率も悪化しています。

一方、総資本回転率の推移はほぼ横ばいとなっています。同業他社と比較しても、高い水準にあり、このことから比較的効率的な資本の運用を行っているようです。

上記の分析から、東芝の経営課題は自己資本比率の増加及び売上高や経常利益など業績の回復となります。特に、大幅に減少した経常利益の回復が急務です。また、自己資本比率を増加させるには、増資による資本の増加、利益を上げ内部留保を蓄積するなどの具体策が挙げられます。

<注意・免責事項>

当東芝コンテンツの経営状況・分析・指標データは証券取引法・金融商品取引法に基づき金融庁EDINETを経由して開示された書類(有価証券報告書)を引用しております。

当コンテンツの経営分析は簡易的なものであり、使用している指標は数ある経営指標の中の一部です。

また、情報に関しましては精査をしておりますが、その内容を保証するものではありません。当サイトの情報を元に発生した諸問題、不利益等について当方は一切責任を負いかねます。

投資等重要な判断を伴う情報の収集に関しましては、統計元の情報をご確認いただき、必ず自己責任の上でご判断下さい。